Utilice las funciones CAME® para automatizar sus papeles de trabajo y las funciones de muestreo para evaluar estadísticamente los resultados de su revisión.

El Análisis de Datos de Auditoría o ADA’s son la ciencia y el arte de descubrir y analizar patrones, identificar anomalías y extraer otra información útil en los datos subyacentes o relacionados con el tema de una auditoría a través del análisis, modelado y visualización de datos con el propósito de planificar o realizar la auditoría.

El Sistema ADA-Ai es el primer software diseñado específicamente para realizar ADA’s y combina un visualizador de datos con una potente herramienta para la realización de las pruebas de análisis de datos para auditoría.

El sistema puede conectarse a archivos de Excel® o CSV o directamente a más de 20 diferentes tipos de bases de datos SQL.

No importando su nivel de conocimiento sobre bases de datos, es la herramienta perfecta para iniciar en el análisis de datos para auditoría así como para realizar pruebas avanzadas a cualquier base de datos.

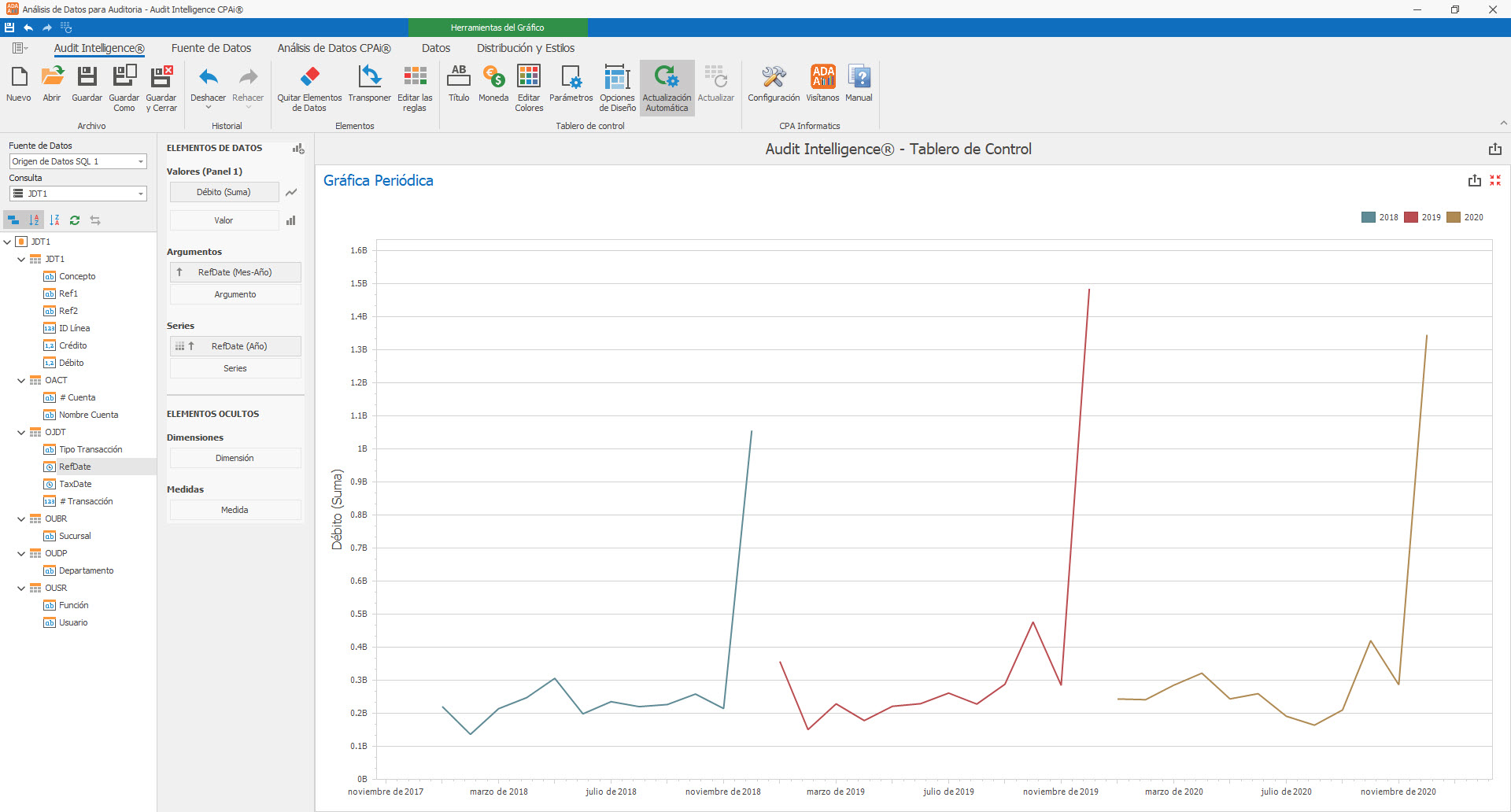

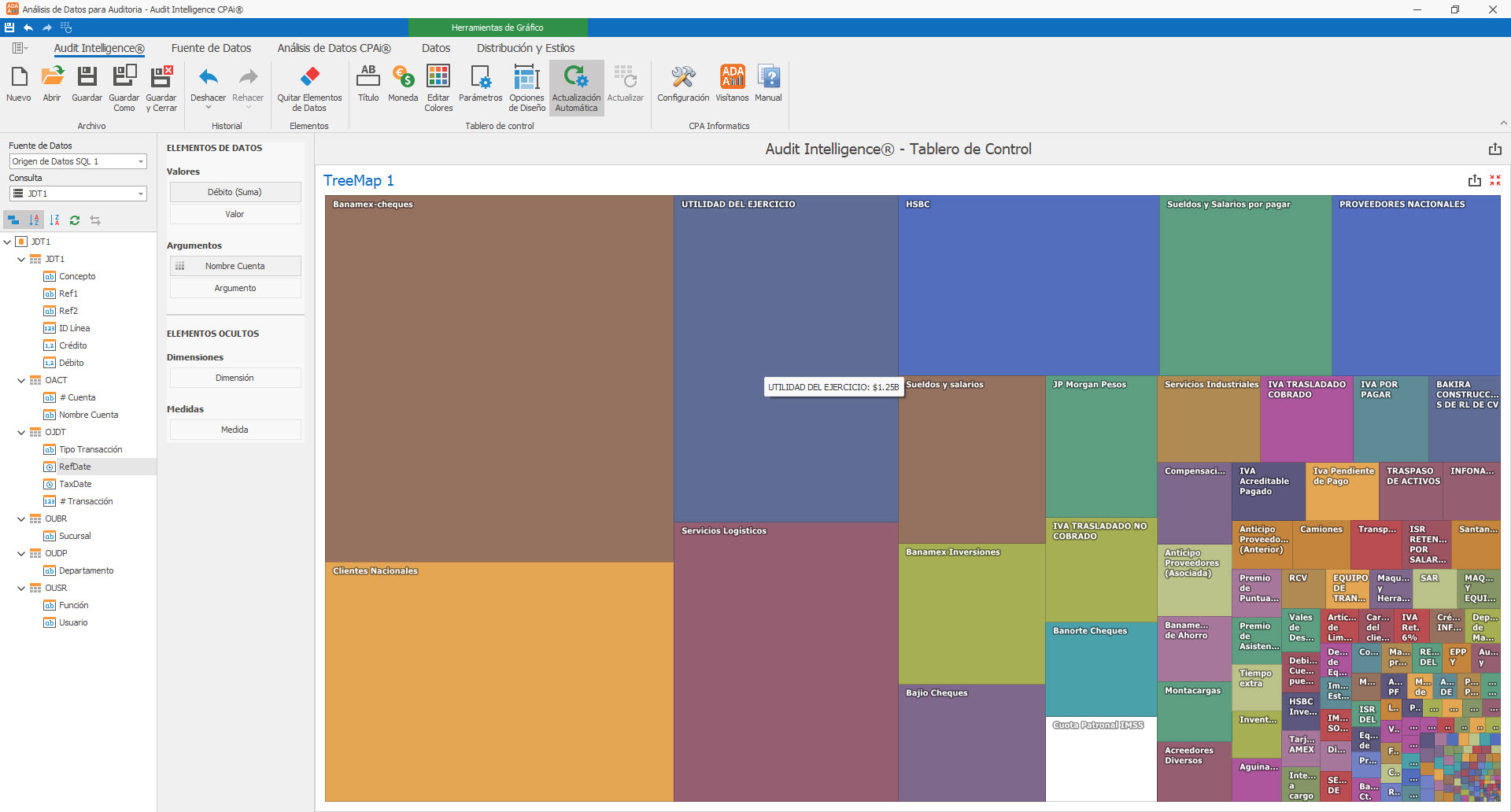

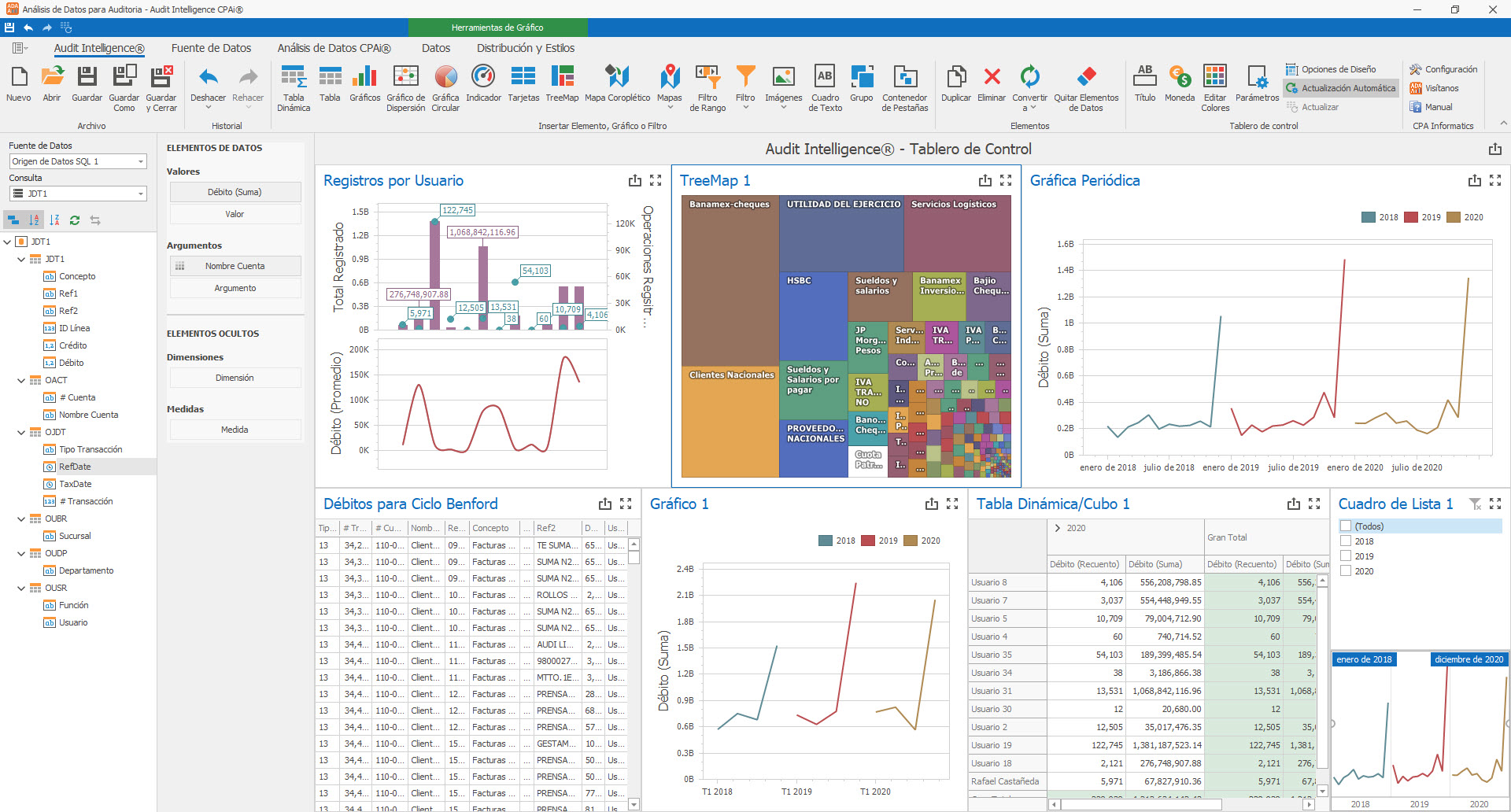

Visualización de Datos

La visualización de datos en el análisis de datos de auditoría implica presentar datos de auditoría en forma gráfica o pictórica para ayudar a los auditores a obtener información, identificar patrones y detectar anomalías más fácilmente. Implica el uso de varios cuadros, gráficos y otras representaciones visuales para mostrar datos de una manera más significativa y comprensible.

El propósito de la visualización de datos en el análisis de datos de auditoría es ayudar a los auditores a identificar rápidamente tendencias, patrones y relaciones en los datos, lo que puede ayudarlos a tomar mejores decisiones y brindar información más valiosa a sus clientes. Al presentar los datos visualmente, los auditores también pueden comunicar información compleja de manera más efectiva a las partes interesadas que pueden no tener antecedentes técnicos o no estar familiarizadas con los datos que se analizan.

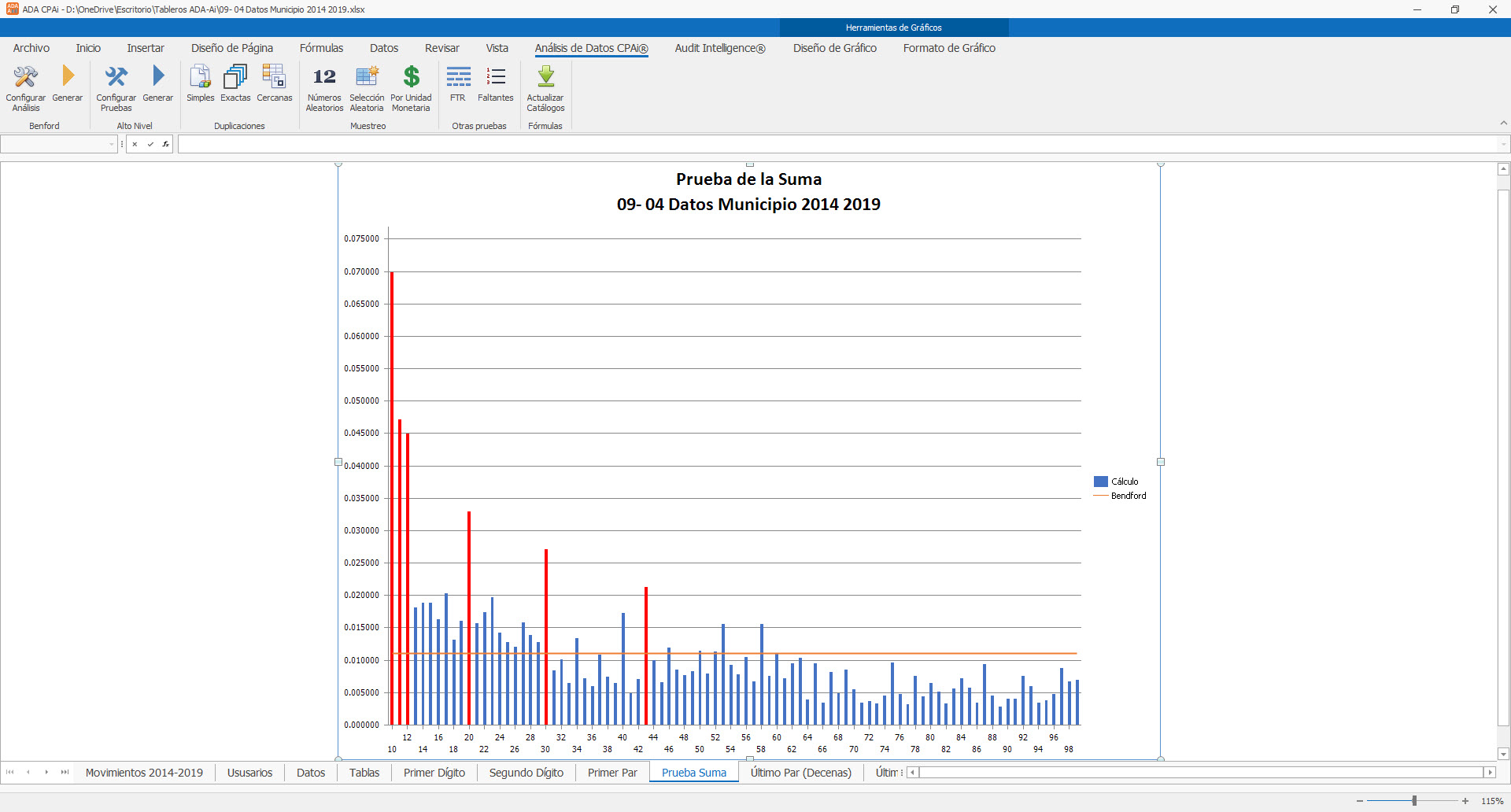

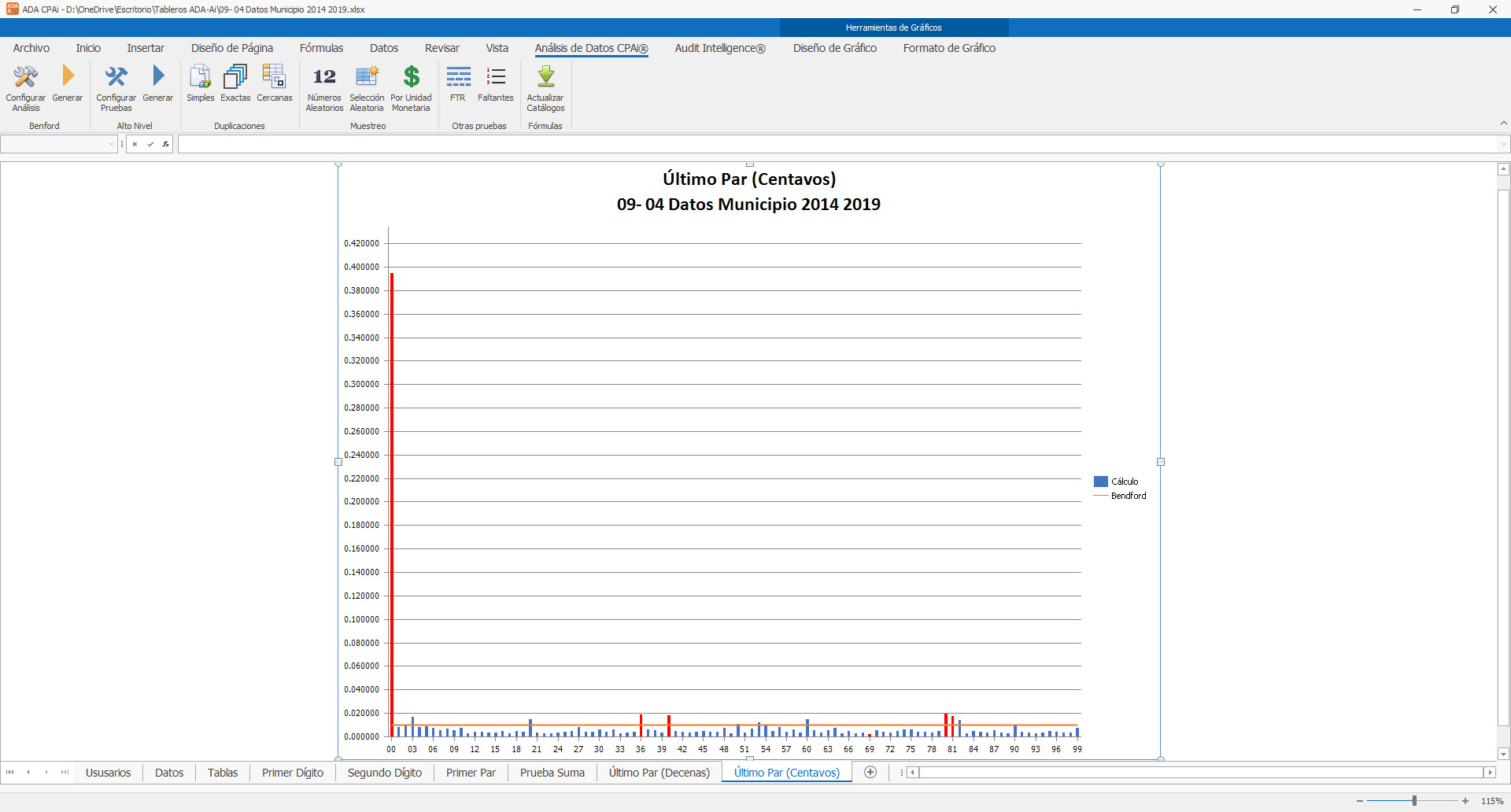

Los ejemplos de técnicas comunes de visualización de datos utilizadas en el análisis de datos de auditoría incluyen diagramas de dispersión, gráficos de barras, gráficos circulares, histogramas, mapas de calor y diagramas de red. Estas técnicas ayudan a los auditores a identificar tendencias, correlaciones, valores atípicos y anomalías en los datos, que pueden usarse para informar sus estrategias y procedimientos de auditoría.

Pruebas de Análisis de Datos

El análisis de datos de auditoría (ADA) se refiere al uso de herramientas y técnicas analíticas para examinar conjuntos de datos a fin de obtener información sobre las operaciones y transacciones financieras de una organización. Estos son algunos ejemplos de análisis de datos de auditoría:

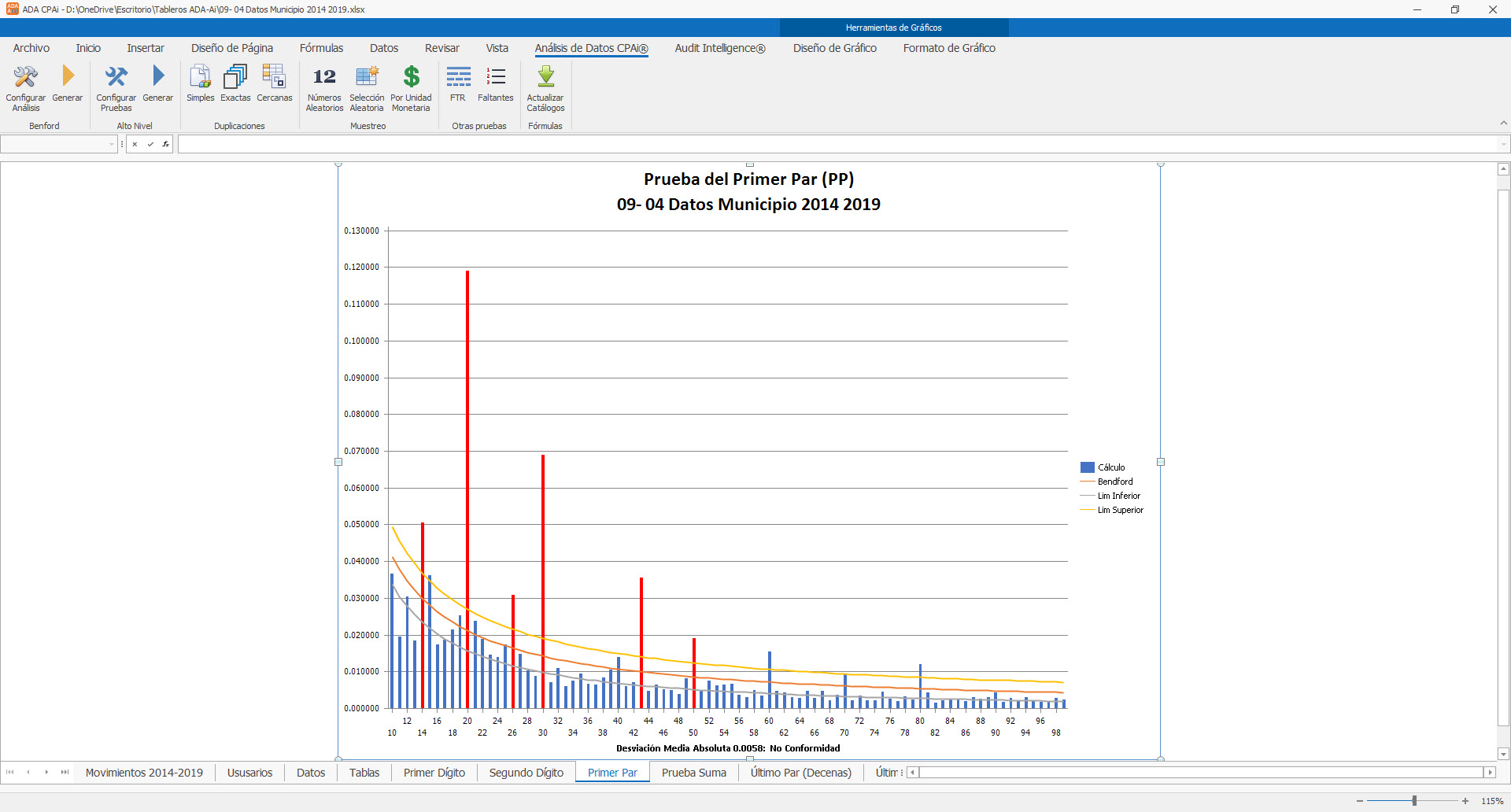

Análisis de la Ley de Benford: La Ley de Benford es una herramienta estadística que se puede utilizar para detectar anomalías potenciales en conjuntos de datos numéricos. Al analizar el primer dígito de los números en un conjunto de datos, los auditores pueden determinar si existe alguna desviación de lo que se esperaría según la Ley de Benford, lo que podría indicar la presencia de fraude o errores en los datos.

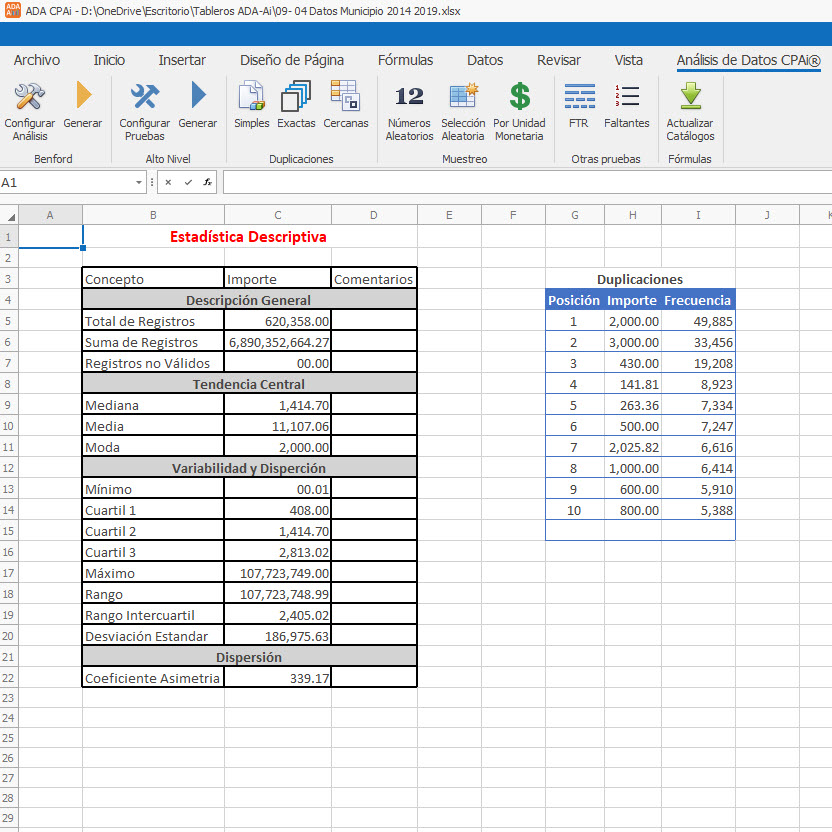

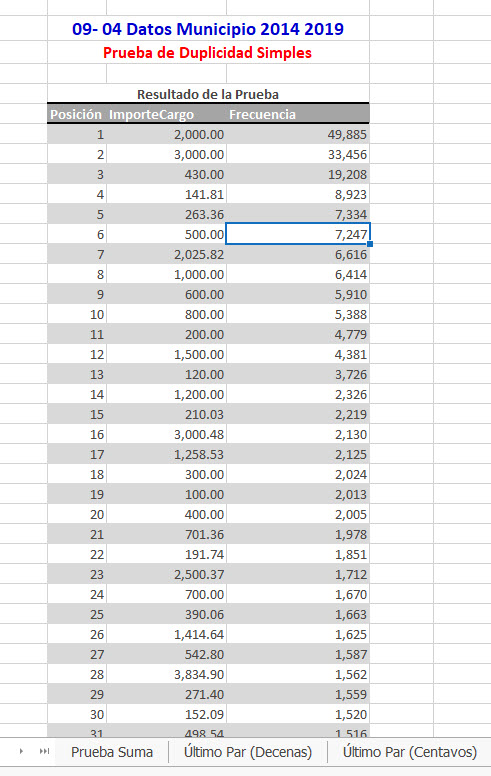

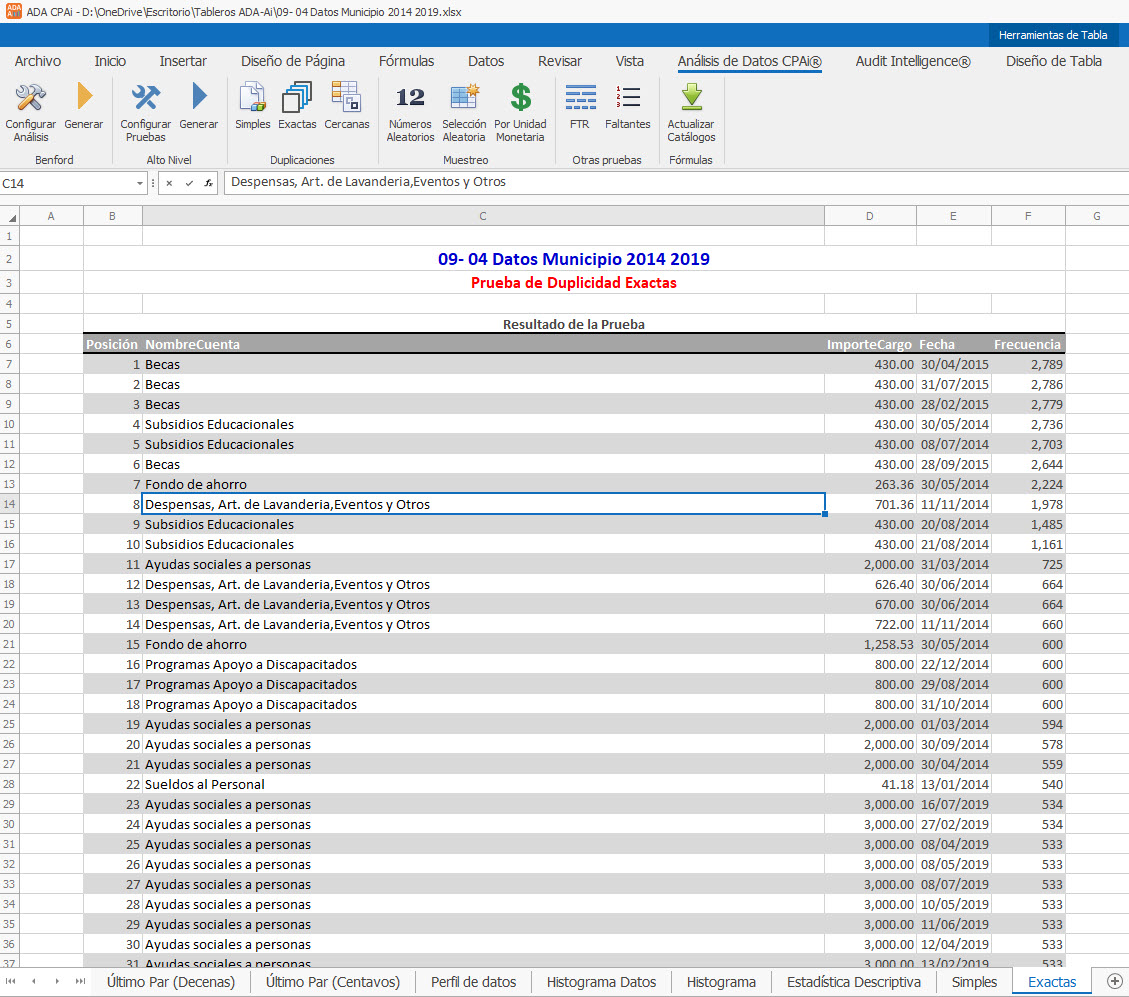

Duplicaciones: Las pruebas basadas en las duplicaciones se basan en la premisa de que las duplicaciones o las duplicaciones excesivas dentro de los subconjuntos de datos son indicadores de fraude y errores. Dado que suele haber algún nivel de duplicación normal y algún nivel de duplicación anormal, tendremos que revisar nuestros resultados con mucho cuidado para encontrar aquellas duplicaciones que sean indicadores de errores o fraude.

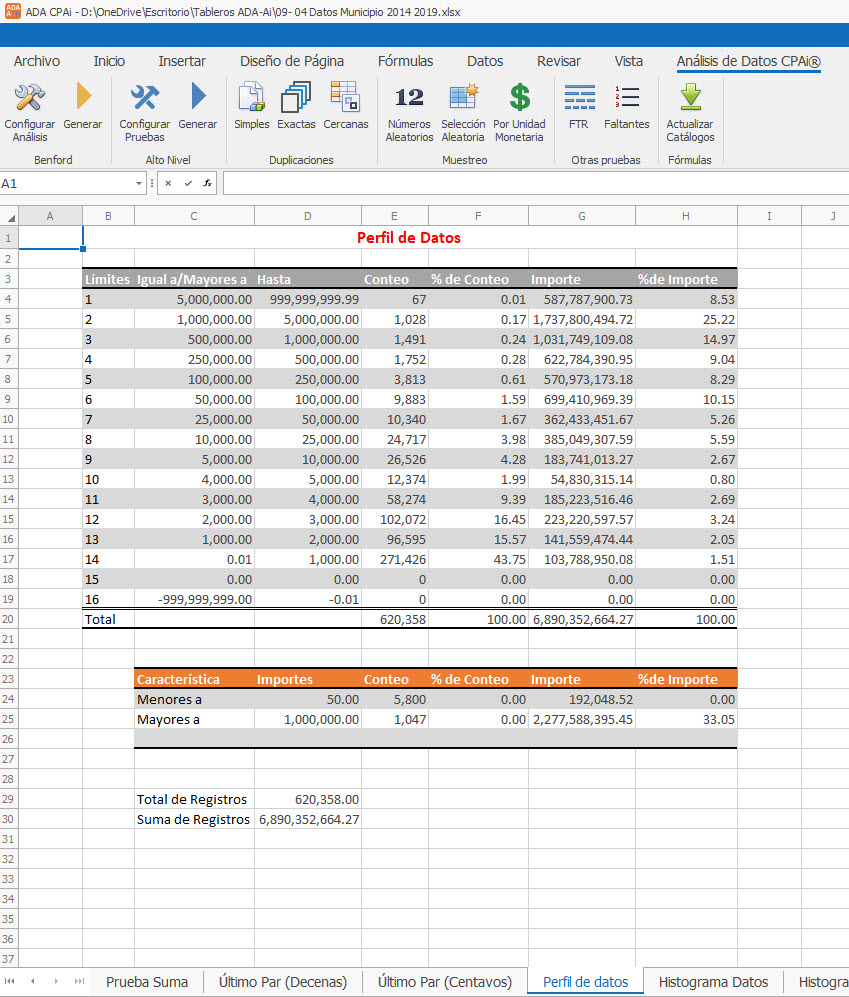

Estadísticas de Fechas y Días inhábiles: Las pruebas basadas en estadística descriptiva nos dan información valiosa para detectar tendencias en la fecha y hora de las operaciones y determinar si existieron operaciones fuera de horario o en días que no deben existir movimientos.

Pruebas de Números Redondos: Los números redondos se analizan en el análisis de datos de auditoría porque pueden ser un indicador de posibles fraudes o errores, ya que pueden ser más fáciles de manipular, carecer de precisión o reflejar el comportamiento humano. El análisis de números redondos puede ayudar a los auditores a identificar áreas potenciales de riesgo o fraude, pero debe usarse junto con otras técnicas analíticas y juicio profesional.

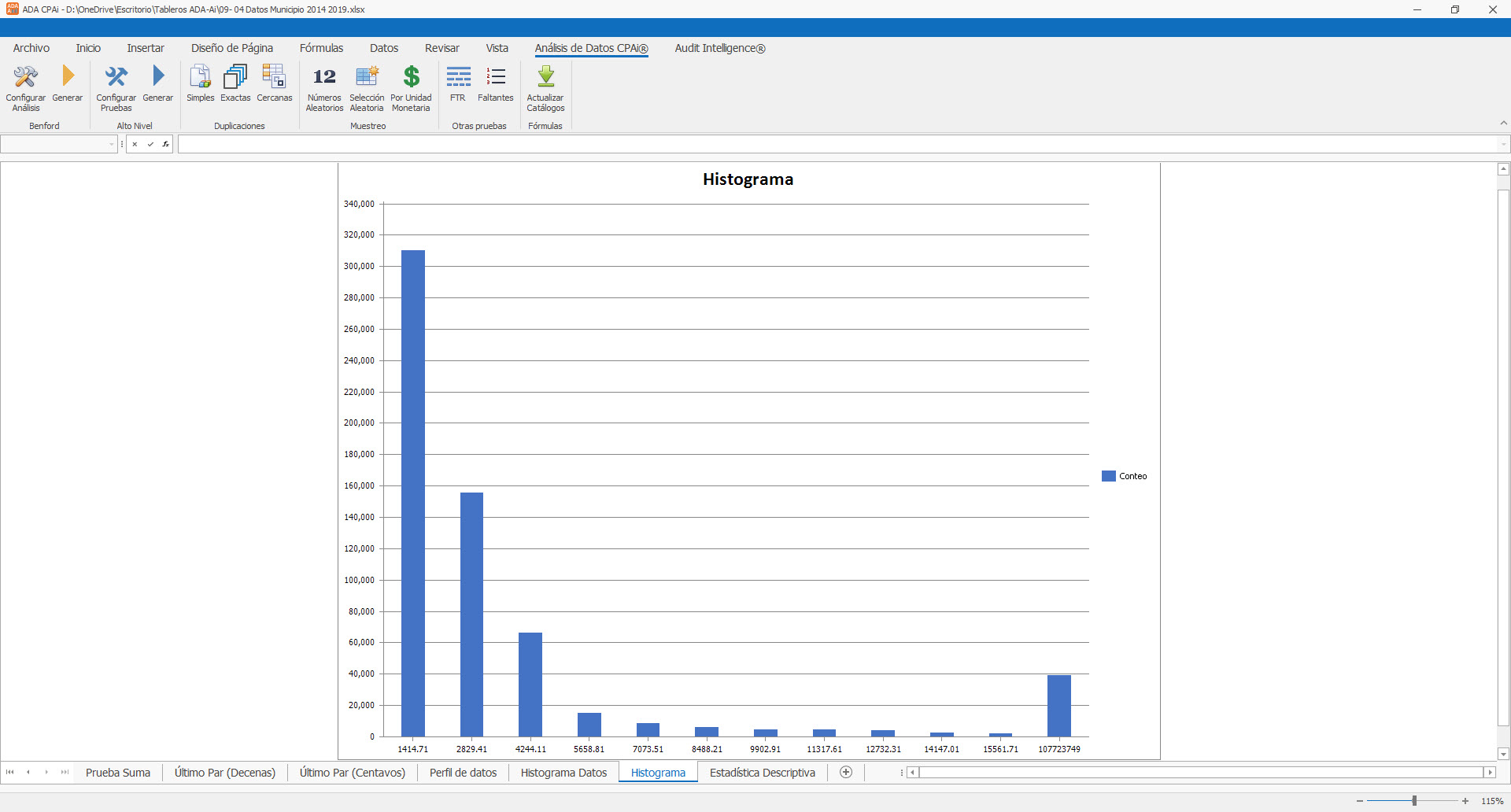

Estadísticas Descriptivas El análisis descriptivo en el análisis de datos de auditoría implica analizar y resumir datos financieros históricos para identificar patrones y áreas potenciales de riesgo o preocupación. Las técnicas incluyen análisis estadístico, análisis de tendencias, análisis de varianza y visualización de datos, y pueden ayudar a los auditores a detectar fraudes o errores e informar la toma de decisiones.

Factor de Frecuencia Numérica (FFN): El factor de frecuencia numérica se refiere a la frecuencia con la que se repite un número o cantidad en un conjunto de datos. Es una medida estadística que indica la proporción de veces que aparece un número o cantidad específica en un conjunto de datos en comparación con el total de números o cantidades en ese conjunto de datos. El factor de frecuencia numérica es una herramienta útil en el análisis de datos de auditoría, ya que puede ayudar a identificar patrones y posibles errores o fraudes en la información financiera.

Factor de Tamaño Relativo (FTR): El factor de tamaño relativo se refiere al factor que resulta de dividir el valor más alto de un subconjunto de datos entre el segundo valor mas alto del mismo. El auditor puede detectar errores o fraudes cuando los factores son altos.

Partidas Atípicas: En el análisis de datos para auditoría, las partidas atípicas son elementos o transacciones que se desvían significativamente de las normas o patrones esperados en un conjunto de datos. Estas partidas pueden ser identificadas a través de técnicas de análisis estadístico, como la desviación estándar, el análisis de tendencias y los gráficos de control. Las partidas atípicas pueden ser indicativas de errores, omisiones o fraude en la información financiera y pueden requerir una investigación más detallada por parte del auditor. El análisis de partidas atípicas puede ayudar a los auditores a detectar posibles áreas de riesgo y mejorar la eficacia de la auditoría.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}