La Ley de Benford, también conocida como la Ley del Primer Dígito, es una teoría estadística que se ha utilizado ampliamente en el campo de la contabilidad y la auditoría financiera. La ley establece que en muchos conjuntos de datos que ocurren naturalmente, es más probable que el primer dígito de un número sea un dígito pequeño, como 1 o 2, que un dígito grande, como 8 o 9. Este fenómeno se ha observado en muchos estados financieros. conjuntos de datos, incluidas las declaraciones de impuestos, los estados financieros y los precios de las acciones. En este ensayo, exploraremos el uso de la Ley de Benford en la información financiera, incluidos sus orígenes, aplicaciones y limitaciones.

Orígenes de la Ley de Benford

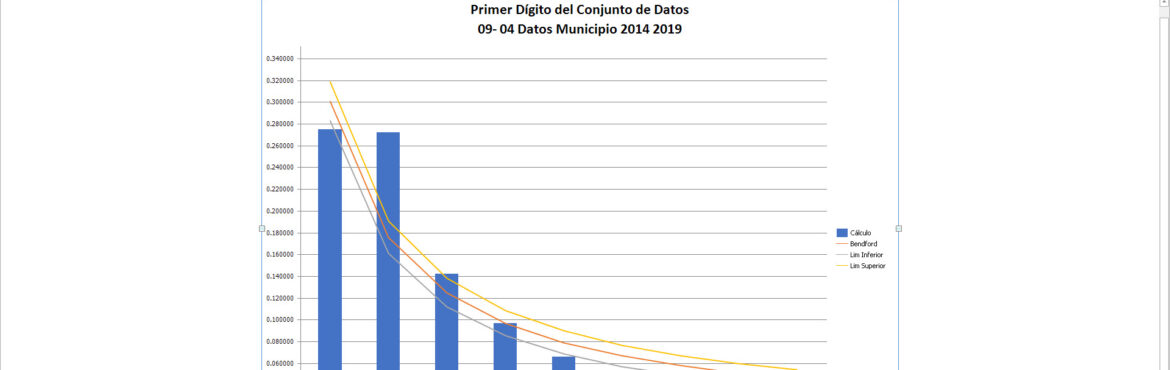

La Ley de Benford fue descubierta por primera vez por el físico estadounidense Frank Benford en 1938. Benford notó que la distribución de los primeros dígitos en un conjunto de números, como la población de las ciudades de EE. UU. o la longitud de los ríos, seguía un patrón predecible. En concreto, la frecuencia de aparición del primer dígito d viene dada por la fórmula:

P(d) = log10(1 + 1/d)

Esto significa que el dígito 1 aparece como el primer dígito alrededor del 30 % de las veces, mientras que el dígito 9 aparece solo alrededor del 5 % de las veces. Desde entonces, se ha confirmado que la Ley de Benford es válida para una amplia variedad de conjuntos de datos, incluidos los datos financieros.

Aplicaciones de la Ley de Benford en Información Financiera Ver Video

Una de las aplicaciones más importantes de la Ley de Benford en información financiera es en la detección de fraudes e irregularidades financieras. La teoría sugiere que si un conjunto de datos no sigue la Ley de Benford, puede deberse a manipulación o errores en los datos. Por ejemplo, si el primer dígito de las cifras de ventas en los estados financieros de una empresa no sigue la Ley de Benford, puede indicar que las cifras se han inflado o manipulado artificialmente.

La Ley de Benford también se puede utilizar para detectar errores en los datos financieros, como el cómputo doble o la declaración errónea de transacciones. Al comparar los datos reales con la distribución esperada según la Ley de Benford, los auditores pueden identificar rápidamente anomalías que pueden requerir una mayor investigación.

Además de su uso en la detección y auditoría de fraudes, la Ley de Benford también se ha utilizado en la elaboración de modelos y pronósticos financieros. La teoría puede ayudar a los analistas a identificar tendencias y patrones en los datos financieros que pueden no ser evidentes de inmediato. Por ejemplo, si el primer dígito de los ingresos de una empresa sigue la Ley de Benford, puede indicar que la empresa está experimentando un crecimiento constante o está operando de manera eficiente.

Limitaciones de la Ley de Benford

Si bien la Ley de Benford es una herramienta útil para detectar anomalías en los datos financieros, no es infalible. La ley asume que el conjunto de datos es aleatorio y lo suficientemente grande para seguir la distribución esperada. En realidad, muchos conjuntos de datos financieros no son completamente aleatorios y pueden estar influenciados por factores como la estacionalidad, las tendencias o los valores atípicos. Además, los conjuntos de datos pequeños pueden no seguir la Ley de Benford debido a la variación aleatoria.

Además, la ley puede no ser aplicable a todos los tipos de datos financieros. Por ejemplo, los conjuntos de datos que están fuertemente influenciados por el comportamiento humano, como los precios de las acciones, pueden no seguir la distribución esperada según la Ley de Benford.

Los Números Aleatorios y la Información Financiera

Los números verdaderamente aleatorios no se ajustan a la Ley de Benford. Sin embargo, se ha observado que la Ley de Benford es válida para muchos conjuntos de datos naturales, incluidos los datos financieros.

Es importante señalar que los datos financieros no son completamente aleatorios; está influenciado por varios factores, como las condiciones económicas, el desempeño de la empresa y el comportamiento y deseo humano. Como resultado, los datos financieros exhiben patrones y regularidades que no están presentes en conjuntos de datos verdaderamente aleatorios.

Por ejemplo, considere los datos de ingresos de una empresa. Si la empresa está creciendo de manera constante y constante a lo largo del tiempo, los primeros dígitos de sus cifras de ingresos pueden seguir la Ley de Benford. Sin embargo, si la empresa experimenta fluctuaciones repentinas o irregularidades en sus ingresos, los primeros dígitos pueden desviarse de la distribución esperada.

En resumen, mientras que los números aleatorios no siguen necesariamente la Ley de Benford, muchos conjuntos de datos financieros muestran la distribución esperada de los primeros dígitos debido a la influencia de varios factores en los datos.

Conclusión

En conclusión, la Ley de Benford es una poderosa herramienta para detectar fraudes, errores y anomalías en los datos financieros. La teoría ha sido ampliamente utilizada en contabilidad y auditoría, y ha demostrado ser efectiva para identificar irregularidades en estados financieros y declaraciones de impuestos.

¿Quiere la herramienta perfecta de visualización de datos y el análisis de datos para auditoría? Visite nuestra Página ADA-Ai®